「家でできる仕事を始めたい」

「在宅ワークで仕事を少しずつ取れるようになってきた!」と、在宅ワーク本格的な稼働に向けて一歩を踏み出したママさん、本当にお疲れさまです・・!

そんな時、「よし、これからがんばるぞ!」とモチベーションが上がる一方で、お金の管理について、ふとこんな風に思うことありませんか?

- 独身時代(会社員時代)に作った自分名義のカードがあるから、新しく作る必要はないよね?

- Canva Proの月額とかPC周辺機器代は、とりあえず今まで使ってたカードで払えばいいや

- 夫名義の家族カードもあるし、何とかなるでしょ!

実は、かつて会社員から在宅ワークの道へ飛び込んだ時の私が、まさにそう思っていました。

社会人時代から使っていた、お気に入りの洋服や日々の買い物用のクレジットカードが手元にあったので、「わざわざ新しいカードを作るなんて面倒くさい」と後回しにしていたんです。

ですが、結論から言います。

在宅ワークを始めた(あるいは目指す)ママが真っ先にやるべきなのは、今まで使っていたプライベート用のカードとは別に、仕事専用の「クレジットカード」を新しく1枚作ることです!

「カードならもう持っているのに、なんでわざわざ?」

そう思いますよね。でも、これまでの買い物用カードや、夫名義の家族カードと仕事の出費をごちゃ混ぜにしていると、後々やってくる確定申告のときに大後悔することになります。

この記事では、副業迷子を経験してきた私が、「なぜ働くママはプライベート用とは別に、仕事専用のクレジットカードを持つべきなのか」の理由を、実体験をもとにわかりやすく解説します。

「今は会社員じゃないから審査が不安……」というママ向けに、審査落ちを防ぐための具体的な申込テクニックもお伝えしますので、未来の収入を増やすための準備を、今ここで一緒に整えていきましょう!

在宅主婦が「夫の家族カード」や「お買い物用カード」を卒業して楽天カードを持つべき理由

結論から言うと、「仕事にかかるお金(経費)」と「プライベートのお金(生活費や趣味)」の出口を完全に分けることが、在宅ワークを長続きさせ、かつ家計をガッチリ守るための大切な一歩になるからです。

生活費と「仕事の経費」をごちゃ混ぜにすると後で困る理由

「月数千円〜数万円しか稼ぐつもりはないし、頭の中で把握できるでしょ」と思うかもしれません。でも在宅ワークを始めると、細々とした仕事用の出費が思った以上に発生します。

- Canva Proの月額料金

- クラウドワークスやココナラの手数料

- パソコンの周辺機器(マウスやスタンドなど)の購入費

- 勉強用の教材(Brainなど)の購入費

これらを、独身時代から使っているお買い物用カードや、夫名義の家族カードでなんとなく支払っていると、翌月の明細を見たときに「どれが仕事用で、どれが私生活の出費か」が完全に分からなくなります。

特に、年に一度の確定申告(白色申告や青色申告)の時期になって、1年分の明細を1行ずつ「これはCanva代だから経費……これはユニクロの服だからプライベート……」と仕分ける作業は、想像を絶するストレスです。大切な作業時間が丸潰れになってしまいます。

私が「仕事用の楽天カード」を作って変わったこと

実は私も、かつて会社員から在宅ワークに転身したとき、「自分名義のカードならもう持っているし、これで洋服もCanva代も一緒に払えばいいや」と大雑把に考えていました。

でも仕事を本格化させてみると、家計管理が完全にストップ。 自分が今月、副業のためにいくら使って、いくら手元に残ったのかという「リアルな収支」が見えなくなってしまったのです。

そこで一念発起し、日々の買い物用とは別に、完全に仕事専用として「楽天カード」を新しく1枚発行し、口座も仕事用として新しく用意した楽天銀行に紐づけました。

すると、驚くほどたくさんのメリットがあったのです。

① 明細がそのまま「自動の経費帳簿」になる

「仕事で使うお金は、この楽天カードで払う」と決めた瞬間から、毎月の利用明細がそのまま私の『お仕事経費リスト』になりました。確定申告のときは、その明細をそっくりそのまま書き写す(または会計ソフトに連携する)だけで終わるので、ズボラな私でも一瞬で管理が完了するようになりました。

② 経費の支払いで貯まったポイントが「家計の潤い」になる

Canva代やPC代などの仕事の出費を楽天カードに集約したことで、毎月ザクザクと楽天ポイントが貯まるようになりました。仕事の経費から生まれたポイントで子どもの日用品を買えたときは、素直に嬉しかったです。

③ 夫に気兼ねなく、自分の判断で仕事への投資ができる

他の人の例ですが、夫名義の家族カードを使っていると、「今月、何の教材(Brain)買ったの?」とスマホの明細を見られて、ちょっと気まずい思いをすることがありますよね。

自分名義の独立した仕事カードがあれば、自分の稼ぎ(または予算)の範囲内で、必要なスキルアップのための投資を自分のタイミングでサッと決断できるようになります。

すでに生活用の楽天カードを持っているママへ!「2枚目(無料)」を作ればポイ活もそのまま大成功

ここで、普段からコツコツ家計をやりくりしている賢いママほど、一つの疑問が浮かびますよね。

「私はもう、おむつや日用品のお買い物(ポイ活)で自分名義の楽天カードをガッツリ使っているんだけど……それを仕事用にしちゃったら、普段のポイ活はどうなるの?」 「仕事用と生活費を分けるために、別の会社のクレジットカードを作らなきゃダメ?」

結論から言うと、今使っているお買い物用カードはそのままで大丈夫です。

実は楽天カードには、同じ名義で年会費永年無料の「2枚目の楽天カード」を簡単に作れるという、主婦ワーカーにとって神がかった公式ルールがあるんです。

「カードを2枚に分けたら、ポイントがバラバラになっちゃうのでは?」という心配も不要。働くママにとって嬉しすぎるメリットが3つあります。

① 貯まるポイントは「1つのアカウント」に自動で合算!

使っても貯まる楽天ポイントは、あなたが今使っている1つの画面に自動で集約されます。「仕事の経費(2枚目)」でザクザク貯まったポイントを使って、いつものお買い物(1枚目)で使うという流れが作れます。

ちなみに:使える「限度額」は増えません

カードが2枚になっても、使える枠(限度額)は2倍にはなりません。 例えば、いま持っているカードの限度額が50万円の場合、2枚合わせても使える上限は50万円のままです(2枚のうち高い方の限度額が適用されます)。「仕事で大きなパソコンを買う予定がある」というママは、事前にアプリから限度額の増枠申請をしておくと安心ですよ。

② 楽天市場でのポイント還元率(SPU)もそのまま維持!

カードを2枚に分けたからといって、楽天市場でのポイント倍率が下がることは1ミリもありません。どちらのカードを使っても、あなたのアカウントの還元率がそのまま適用されます。

③ 引き落とし口座だけを「完全別々」に設定できる!

これが最大のメリットです。1枚目は「生活費口座」から、新しく作る2枚目は「仕事専用口座(楽天銀行など)」から引き落とす、という設定が完璧にできます。これで、ポイ活の恩恵は100%受け取りながら、お仕事のお金だけをきれいに仕分けることができます。

【超重要】届いた直後は「同じ口座」になっています!

2枚目のカードが届いた時点で、初期設定では1枚目(生活費)と同じ口座が登録されています。 カードが手元に届いたら、必ず会員サイト(楽天e-NAVI)やアプリから、新しく作った「仕事専用口座(楽天銀行など)」へ手動で変更手続きをしてくださいね。これを忘れると、せっかく分けた意味がなくなっちゃうので要注意です!

「仕事用の1枚」を持つことで、稼ぐママの基盤が整う

手元のカードを使い回すのではなく、仕事専用のカードを準備する。この小さな一歩を踏むだけで、お金の管理がぐっと楽になります。在宅ワークで収入を少しずつ増やしていくための、大切な土台づくりです。

お金の出口をきれいに整えることは、在宅ワークで月3万、5万、10万とステップアップしていくための、何より大切な土台づくりなのです。

在宅ワーク主婦(収入ゼロ・少額)でも楽天カードの審査は通る?

仕事用のカードが必要な理由はわかったけれど、「今は会社員じゃないし、まだ収入もほとんどない。審査落ちするんじゃないかな」と不安で申し込みボタンが押せないママも多いと思います。

結論から言うと、専業主婦の方や、まだほとんど収入がない在宅スタート段階のママでも、楽天カードは問題なく作ることができます。

なぜ楽天カードは「働くママ・主婦」に優しいのか?

楽天カードは「本人の収入」だけでなく、「世帯全体の収入(夫の安定した収入)」をベースに審査してくれます。配偶者に安定した収入があれば、専業主婦でもクレジットカードを作れるという法律的な仕組みがあるため、今の自分の稼ぎがゼロでも諦める必要はありません。

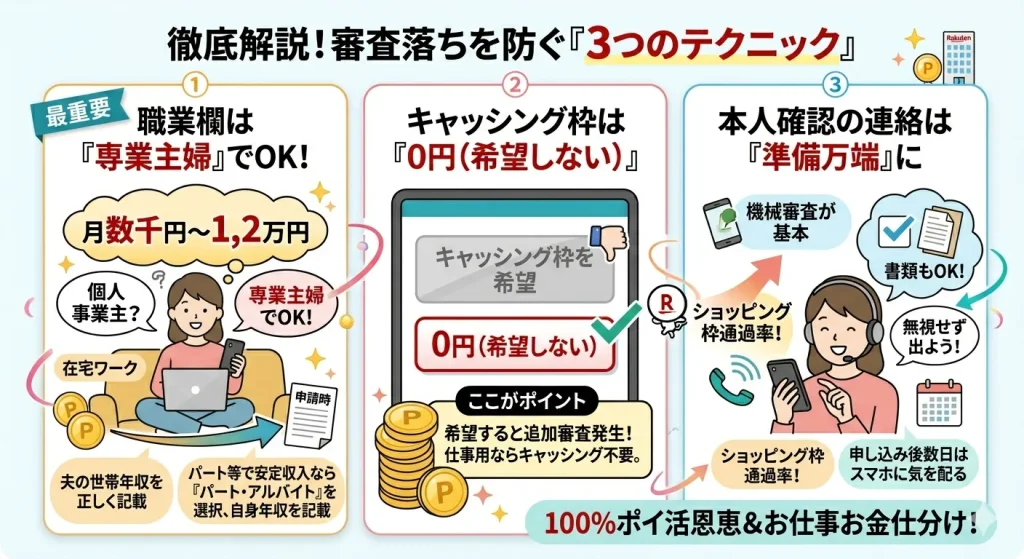

審査落ちを徹底的に防ぐ!申込時の「3つのテクニック」

「主婦でも作れる」とは言っても、申し込みフォームの書き方を間違えてしまうと、本来通るはずの審査に落ちてしまうことがあります。

せっかくの申し込みを無駄にしないために、私が実際に意識した「審査落ちを防ぐための3つのテクニック」をこっそり共有しますね。

① 【最重要】まだ収入が少なければ、職業欄は「専業主婦」でOK!

在宅ワークを始めたばかりだと「個人事業主」と書きたくなりますが、月数千円〜1、2万円程度の段階であれば「専業主婦」として申請する方が審査に通りやすいです。夫の世帯年収を正しく記載することがポイントです。

※すでにパートなどで月数万円の安定した収入がある場合は、「パート・アルバイト」を選んで、ご自身の年収をそのまま記載して大丈夫です!

② キャッシング枠は必ず「0円(希望しない)」にする

申し込みの途中で、「キャッシング(ATMでお金を借りられる機能)の限度額をいくらにしますか?」という選択肢が出てきます。 ここは迷わず「0円(希望しない)」にしてください。

キャッシング枠を希望すると、通常のショッピング枠とは別で「お金を貸しても大丈夫な人か」という厳しい審査が追加されてしまいます。仕事用の決済カードとして使うのであればキャッシングは一切不要なはず。ここを0円にするだけで、審査の通過率はグッと上がります。

③ 本人確認の電話や書類は「いつでも出られる準備」をしておく

基本的にはネット完結で機械審査が行われますが、稀に確認の電話がかかってくることがあります。

「知らない番号だから」と無視し続けてしまうと、それだけで審査落ちの原因になってしまうことも。申し込みをしてから数日間は、スマホの着信に少しだけ気を配っておきましょう。

「落ちたらどうしよう」と悩む前に、正しく申請すれば大丈夫

「収入がないから」「主婦だから」と自分でブレーキをかけてしまうのは、本当にもったいないです。

現在の自分の稼ぎがいくらであっても、申し込みのコツさえ押さえておけば、楽天カードはあなたの「お仕事スタート」を快く応援してくれます。

やる気があるうちに、堂々と自分名義の仕事用カードを1枚手に入れましょう!

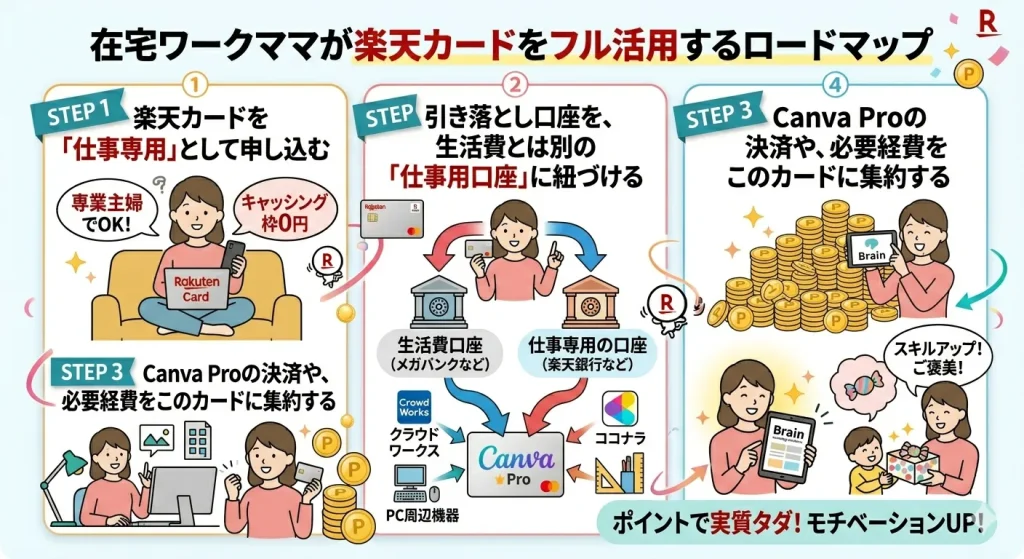

在宅ワークママが楽天カードをフル活用するロードマップ

自分名義の仕事用カードを作る決意ができたら、あとは行動するだけです! 在宅ワークとお金の管理をスムーズに軌道に乗せるための、具体的な4つのステップをまとめました。

STEP 1:楽天カードを「仕事専用(経費決済用)」として申し込む

先ほどお伝えした通り、まだ収入が少ないうちは職業欄を「専業主婦」にし、キャッシング枠は必ず「0円」にして、申し込みを済ませましょう。

STEP 2:引き落とし口座を、生活費とは別の「仕事用口座」に紐づける

カードが届いたら、引き落とし口座を設定します。このとき、普段の生活費口座(メガバンクなど)ではなく、新しく「仕事専用の口座(楽天銀行など)」を作って紐づけるのがベスト!お金の出入りがさらに見えやすくなります。

仕事用口座には楽天銀行がおすすめで、楽天カードとセットで使うとポイント還元率がアップするなどメリットがたくさんあります。

楽天銀行の詳しいメリットや開設方法は別記事で詳しく解説しているので、あわせて読んでみてください。

STEP 3:Canva Proの決済や、必要経費をこのカードに集約する

カードの設定が終わったら、Canva Proの月額料金、クラウドワークスやココナラの手数料、お仕事用のパソコン周辺機器などの支払いをすべてこの楽天カードに変更します。

STEP 4:貯まったポイントで、次の勉強用教材(Brain)を買う

お仕事の経費を支払うたびに、自動的に楽天ポイントがザクザク貯まっていきます。

そのポイントを使って、次に必要なスキルアップの教材(Brain)を実質タダで手に入れたり、子どものご褒美おやつを買ったりして、モチベーションをさらに高めていきましょう!

まとめ:自分名義のカードは「家計を守り、未来へ進む」ための一歩

ここまで、在宅ワークをがんばるママが、プライベート用や夫の家族カードとは別に「仕事専用の楽天カード」を持つべき理由を解説してきました。

かつて会社員から在宅ワークに転身したときの私も、最初は「今あるカードでいいや」と楽な方に流れていました

でも、あえて新しく仕事専用のカードを作ったことで、「私はこれで稼いでいくんだ!」という強い覚悟(マインド)が決まり、結果として月10万円の安定収入へつながる大きな転機になりました。

「夫のカードでいいや」「今あるカードでいいや」を卒業して、自分名義の1枚を持つ。

お金の管理をきれいに整えることは、大切な家計を守り、未来の収入を増やすための最高の土台づくりです。

ぜひ、あなたのお仕事を一歩前に進めるための「最初の相棒」として、今日、小さな一歩を踏み出してみませんか?その行動が、数ヶ月後のあなたのお仕事ライフをぐっと楽に、プロらしく変えてくれますよ!

\ 年会費無料のお得なクレジットカード /